Подмосковный бизнес-класс: спрос вырос, экспозиция предложения сократилась, требования к продукту усилились

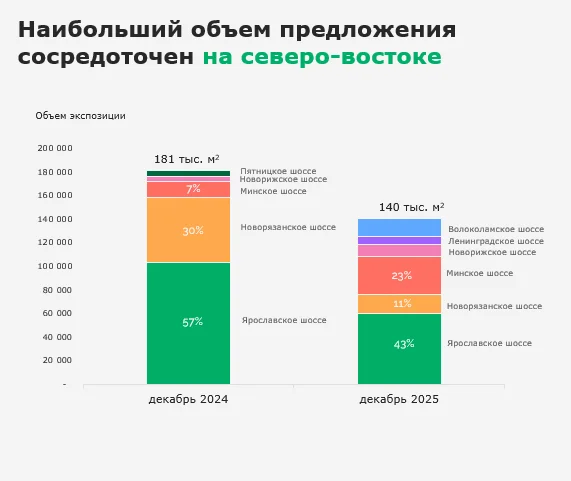

фото: Сергей Ведяшкин/ АГН «Москва» Рынок новостроек бизнес-класса в Московской области к концу 2025 года вошел в период, когда темпы роста спроса опережают динамику предложения, а структура сделок заметно меняется. По данным исследования CORE.XP Жилая недвижимость, за январь–ноябрь 2025 года количество реализованных лотов в сегменте увеличилось вдвое — с 1,1 тыс. до 2,2 тыс. (+100%). При этом объем предложения в экспозиции сократился с 181 тыс. кв. метров до 140 тыс. кв. метров (–23%), несмотря на рост объема нового строительства в классе — с 172 тыс. до 228 тыс. кв. метров (+33%).

Противоречие года: строительство растет — объем экспозиции снижается

Сочетание увеличившегося вывода новых корпусов/проектов и сокращения объема предложения в экспозиции формирует ключевой вывод по итогам 2025 года: рынок стал более динамичным прежде всего за счет ускорения выбытия лотов и уменьшения экспозиции. Количество новых корпусов/проектов на рынке выросло с 13/2 до 26/8 (сопоставление 11 месяцев 2024 и 11 месяцев 2025). Одновременно средняя площадь лота в экспозиции увеличилась с 51,1 до 53,6 кв. м (+5%), а средневзвешенная цена квадратного метра в экспозиции — с 256 тыс. до 261 тыс. рублей (+2%).

Таким образом, объем предложения в экспозиции уменьшился, при этом средние параметры экспозиции по средней площади лота и цене повысились. При сокращении выбора возрастает значение качества продуктовой концепции и точности попадания в целевые сценарии спроса.

Спрос: рост объема поглощения и изменение параметров сделки

На стороне спроса наиболее существенные изменения связаны с ростом объема поглощения и трансформацией финансовой структуры сделок. Объем поглощения в квадратных метрах увеличился с 57 тыс. кв. м до 102 тыс. кв. метров (+79%). Доля ипотеки в сделках снизилась с 75% до 52% (–23 п. п.), а средняя площадь лота в сделке уменьшилась с 52,8 до 47,9 кв. метров (–9%). Средневзвешенная цена квадратного метра в сделке повысилась с 249 тыс. до 256 тыс. рублей (+3%).

Снижение доли ипотечных сделок на фоне роста продаж указывает на усиление роли альтернативных финансовых инструментов и одновременное смещение спроса в сторону более компактных по площади лотов: покупатели стремятся сохранить управляемость бюджета, компенсируя рост цен выбором квартир меньшей площади.

География: концентрация экспозиции и распределение спроса по направлениям

Исследование фиксирует территориальную концентрацию предложения и спроса по основным направлениям. В экспозиции на декабрь 2025 года максимальные объемы сосредоточены на северо-востоке, при этом Север и Запад лидируют по средневзвешенной цене предложения 1 кв. м. Диапазон цен предложения по направлениям — от 220 918 руб./кв. метр (Волоколамское) до 319 824 руб./кв. метр (Новорижское); Минское и Ленинградское также находятся в верхней части ценового диапазона (293 219 и 309 389 руб./кв. метр соответственно).

В сделках наиболее высокие значения цены квадратного метра демонстрируют Минское и Ленинградское направления: 290 261 и 279 180 руб./кв. м; далее следует Новорижское (270 884 руб./кв. м). Более низкий уровень цены в сделках отмечен на Ярославском и Волоколамском направлениях — 233 310 и 243 559 руб./кв. метр.

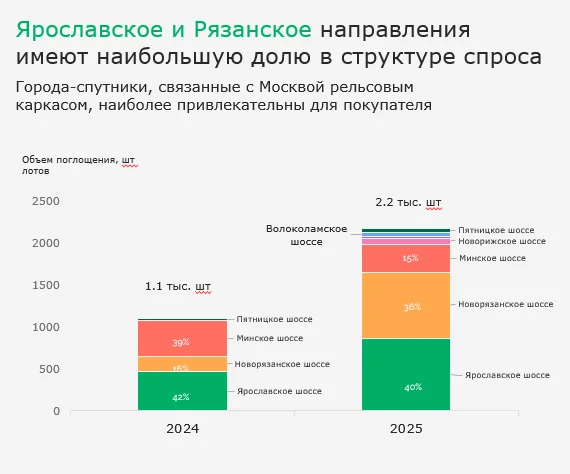

Отдельно следует отметить структуру спроса: наибольшая доля поглощения в лотах приходится на Ярославское и Новорязанское направления. В 2025 году их доли составили 40% и 36% (совокупно 76%), тогда как годом ранее — 42% и 39% (совокупно 81%).

Данная динамика отражает сохраняющуюся повышенную привлекательность городов-спутников, связанных с Москвой рельсовым транспортным каркасом: транспортная предсказуемость становится значимым аргументом выбора при сопоставимых характеристиках продукта.

Продуктовая модель: усиление стандартов бизнес-класса

Наряду с рыночной динамикой отмечается дальнейшее повышение требований к продукту в подмосковном бизнес-классе. Исследование выделяет ряд характеристик, которые переходят из категории конкурентных преимуществ в обязательные атрибуты сегмента: медианная высота потолка — 3,0 м (значения ниже 2,8 м встречаются ограниченно и негативно влияют на восприятие класса); более умеренная плотность квартирографии — 5–8 квартир на этаже и 20–30 квартир на лифт как ориентиры комфортности; повышение требований к инженерной и визуальной культуре фасадов — перенос внешних блоков кондиционеров в технологические ниши вместо размещения на фасадах; лобби как функциональная зона (ресепшн, гостевой санузел, колясочная, зона ожидания), при этом коворкинг, детская зона и лапомойка все чаще используются как элементы дифференциации.

Отдельного внимания заслуживает отделка: полное отсутствие отделки для Московской области становится менее распространенным, а доминируют чистовая и предчистовая отделка как ответ на запрос покупателей на прогнозируемый бюджет, возможность использовать ипотеку на финансирование отделки и более быстрый переход к заселению.

Выводы и ориентиры на 2026 год

Итоги 2025 года в подмосковном бизнес-классе формируют три устойчивых тенденции.

1. Повысилась скорость выбытия предложения. При росте вывода новых корпусов/проектов объем экспозиции предложения сократился, что свидетельствует об ускорении реализации и о принятии решений в условиях меньшего ассортимента.

2. Изменилась финансовая структура сделок. Снижение доли ипотеки до 52% на фоне роста объема продаж повышает значимость альтернативных инструментов и усиливает спрос на более компактные форматы.

3. Качество продукта становится ключевым фактором ликвидности. «Порог стандарта» повышается: высота потолков около 3,0 м, функциональные входные группы, аккуратные инженерные решения фасадов и понятные форматы отделки переходят в категорию обязательных характеристик.

Конкурентоспособность в 2026 году будет определяться не только локацией и ценой, но и способностью формировать понятный, быстро реализуемый продукт с хорошо считываемыми отличиями от проектов комфорт-класса.